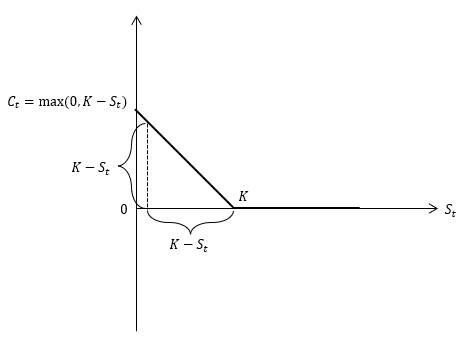

풋 옵션풋 옵션은 주식을 팔 수 있는 권리입니다. 콜 옵션과는 반대로 주가가 행사 가격보다 낮을수록 만기 가치가 커집니다. 예를 들어 1달이 지난 시점에 100원을 받고 주식 1주를 팔 수 있는 풋 옵션이 있다고 합시다. 한 달 후의 주가가 50원이 되었다면 이 옵션을 가진 사람은 권리를 행사할 겁니다. 100원을 받고 50원 짜리 주식을 팔면 50원 이득이기 때문입니다. 반면에 한 달 후의 주가가 200원이면 그냥 권리를 포기하는 것이 이득입니다. 200원 짜리 주식을 100원을 받고 팔 수는 없으니까요. 행사 가격($K$)이 만기 시점($t$)의 주가($S_t$) 보다 높은 만큼 이득이지만 행사 가격이 주가가 낮아도 높아도 손해는 없습니다. 따라서 만기 시점의 풋 옵션 가치는 이렇게 표현할 수 있습니..